温暖化対策税をめぐる議論−試算結果への批判に答える

シリーズ重点特別研究プロジェクト:「地球温暖化の影響評価と対策効果」から

増井 利彦

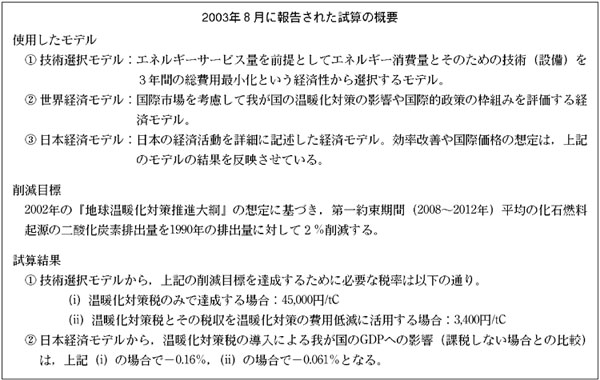

一年前の国立環境研究所ニュース(Vol.23 No.1)で,AIM(アジア太平洋地域統合評価モデル)を用いた我が国の温暖化対策税の効果とその影響に関する我々の研究成果が紹介された。その後,ロシアが京都議定書を批准し,2005年2月に京都議定書が発効した。このため,日本も温室効果ガス排出量を削減することが現実の問題としてようやく認識されるようになり,温暖化対策税が政府の税制調査会でも議論の一つにあがるようになった。2003年の8月に,地球温暖化対策税制専門委員会から『温暖化対策税の具体的な制度の案(報告)』が出されて以降,中央環境審議会等の場において,AIMモデルの結果を紹介する機会が与えられてきた。そこでは,試算結果に対しては賛否両論,数多くのご意見を頂戴した。以下の囲みに試算結果の概要を示すが,詳細については昨年の本ニュースや上記の報告書等を参照して頂きたい。本稿では温暖化対策税を巡る議論の中で,AIMモデルによる試算結果に対して寄せられた批判(試算結果だけでなく,温暖化対策税そのものに対するものも含まれている)をとりあげ,それらに対してどのように考えているのかについて述べたい。

(1)エネルギーは価格が上昇しても需要はほとんど減らないので,温暖化対策税は意味がないのでは?

試算に用いた技術選択モデルでは,エネルギー価格が上昇すると享受するサービスの量が減るという想定は組み込まれていない(例えば,移動を控えよう,冷房の使用時間を短くしようなどということは考えていない)。エネルギーを消費する機械(自動車やエアコンなど)を購入する場合に,温暖化対策税が課せられることで運転費用(ガソリン代や電気代など)が上昇すると,価格の高い省エネルギー型の機械が選択される可能性がある。技術選択モデルは,こうした機械の購入を表現したものである。もし,エネルギー価格が上昇することで,享受するサービスの量が減るというのであれば,温暖化対策税の炭素削減効果は,試算結果よりも大きなものとなる。

(2)温暖化対策税が導入されると,税負担に耐えられない企業はすべて国外に出て行くかもしれないというシナリオも考えられるが,そうした悲観的なシナリオが描かれていないのでは?

技術選択モデルでは,GDPや粗鋼生産量などの見通しは,政府の見通しや業界団体等が作成したものを将来シナリオとして設定している。こうした見通しを達成しつつ,二酸化炭素を削減するために必要な温暖化対策税の水準はいくらかという目的に対して試算しており,温暖化対策税の有無にかかわらず,見通しは変わらないと仮定している。世界経済モデルの結果からは,国内産業の空洞化が急速におこるという悲観的な結果は得られていないが,ご指摘のようなシナリオも詳細を提示して頂ければ,試算することは可能である。

(3)徴税コストや補助金の方法など政策として実現可能か?

モデルを用いた今回の試算は,制度設計までを意図したものではない。あくまで,費用最小化という側面から技術を選択し,その効果を定量的に示したものである。実際に政策として実現させるためには,他の様々な面にも配慮する必要があろう。課税方法では,各部門に炭素排出量に応じて温暖化対策税を課すという設定であるが,実際に温暖化対策税を導入する場合には,税の減免といった何らかの配慮が必要となるであろう。補助金としての還流方法も,炭素削減量当たりの費用の低い対策から順に補助金対象になると仮定している。このため,補助金対象として,現時点において高額な燃料電池や太陽光発電などは選択されていない。こうした技術は,普及による価格の低下が見込まれており,実際の補助金対象となる対策の選択には,幅広い政策的判断が必要となる。なお,森林など今回のモデルで評価できない項目については他の試算結果等を参照している。

(4)国際競争力が低下するのでは?

世界経済モデルを使用した結果では,我が国における鉄鋼業などエネルギー集約産業の生産の低下は最大1.5%である。排出量取引の想定によっては欧州とほとんど変わらない数値である。また,日本経済モデルの結果から国内の活動を見ると,省エネルギー機器の需要の増加によって,経済活動の負の影響が緩和されている。つまり,温暖化対策税の導入により,社会全体の構造が変化する可能性があることを示している。

(5)選好の変化:補助金の導入により機器の価格が低下すると,より大型の機器の需要が増えるのでは?

確かに機器の購入に際して補助金により価格が低下するということであれば,より大きな機械を購入しようという動きは出てくるかもしれない。このような人々の選好の変化をモデルに組み込むことは極めて困難である。(2)と同様に,選好の変化に関する将来変化が提示されれば,それを組み込んだ評価を行うことは可能である。

以上は寄せられた批判の一部とそれに対する回答である。モデルとは現実の社会の一部から重要と思われる要素を抜き出して,数式等を用いてそれらの関係を表現したものである。モデルの意義や結果の解釈については,故森田恒幸領域長をはじめ,多くの方々の努力によって,正しく理解されるようになってきた。今回の批判の中にも,今後モデルによる試算を行う上で参考になるものが数多く見られる。モデル本来の役割は,様々な前提条件のもとで試算を行い,その結果を政策の判断材料として政策決定者に提供するというものである。その意味において,こうした批判を受け止め,今後の試算に反映させることは,よりよい温暖化対策につながるといえる。温暖化対策と経済発展の両立を目指すという考え方は,温暖化対策税の賛否にかかわらず共通のものといってよい。今こそ,知恵を出し合えるように,さらに活発な議論を行うことが求められている。

最後に,様々な前提条件を改訂(二酸化炭素排出量を1990年の水準に削減することを目標とし,課税が1年遅れの2006年から開始されるとともに,景気の回復や2002年以降の原子力発電所の新設基数の想定が8基から4基に変更されるなど)した計算を2004年秋に実施した。温暖化対策税のみで二酸化炭素排出量を削減する場合,前回の計算では炭素トン当たり4万5千円であったものが,排出目標が緩和されたにもかかわらず炭素トンあたり6万円もかかるという結果になった。また,温暖化対策税と補助金を組み合わせる場合,温暖化対策税の税率は炭素トン当たり3,600円と1年前の計算結果と比較して上昇するという結果になった。これらの結果から,対策が遅れれば遅れるほど,負担は大きくなるといえる。間近に迫った目標に対して,どのような行動をとるのか,残された時間はわずかである。

執筆者プロフィール:

研究所では人の入れ替わりはそれほど多くないが,連携併任先の東京工業大学では,毎年この時期に卒業生が社会に飛び立ち,新4年生が新たに研究室に加わる。私にとって,10数年前の自分を思い出し,気分を新たにさせてくれる時期でもある。

目次

- 危険な気候変動を回避できるか?巻頭言

- 人工衛星データを用いた極成層圏雲の解析シリーズ重点特別研究プロジェクト:「成層圏オゾン層変動のモニタリングと機構解析」から

- ダイオキシンによる生体影響−個体レベルから分子レベルまで−研究ノート

- トレーサーで見る中層大気中の物質輸送環境問題基礎知識

- 「第20回全国環境研究所交流シンポジウム」−生物指標・モニタリング−生物を用いて環境を測る−

- 「第24回地方環境研究所と国立環境研究所との協力に関する検討会」報告

- 「国際ナノテクノロジー総合展・技術会議(nano tech 2005)」出展報告

-

独立行政法人国立環境研究所公開シンポジウム2005

『地球とくらしの環境学─あなたが知りたいこと,私たちがお伝えしたいこと─ 』 - 国立環境研究所「夏の大公開」の開催について

- 新刊紹介

- 表彰・人事異動

- 編集後記

- 国立環境研究所ニュース24巻1号