論文情報

自家用乗用車の年間走行距離に応じた炭素配当に関する考察

著者: 松橋啓介・金森有子・石河正寛

発行年: 2025

掲載誌: 土木学会論文集, 81 (26), 25-26030, 2025

キーワード

炭素配当、乗用車、市町村、脱炭素

論文の紹介

脱炭素社会に向けた行動転換を実現するためにはカーボンプライシング(炭素税や排出量取引)が費用効果的であるといわれています。しかし、ガソリン価格が高騰を続ける中で、地方経済や低所得世帯への即効性の高い対策として政府の補助金が導入されており、さらに暫定税率の廃止が求められているなど、脱炭素社会の実現に逆行する政策が検討されています。こうした状況下ですが、受け入れられやすい脱炭素策を提案すべく、自家用乗用車のガソリン消費を対象に炭素配当を伴う炭素税(carbon fee and dividend)(※)について検討しました。

※炭素配当を伴う炭素税:炭素税による税収の全部(または一部)を全人口に均等に定期的に支払うしくみ。炭素税による生活費の上昇を緩和し、所得格差を縮小するねらいがある。

排出量取引制度の取引価格等を参考に、二酸化炭素排出量1トン当たりの炭素税を1万円あるいは3万円と設定し、乗用車の燃費はガソリン1Lあたり12kmで同じと仮定すると、走行距離1km当たりの炭素価格は1.93円あるいは5.80円、燃料消費量1L当たりの炭素価格は23.2円あるいは69.6円となります。

税収のすべてを全国民に配当するとき、配当額は5,066円(3万円のときはこの3倍)となります。自家用乗用車を持たない人は負担がないまま配当額のみを得て、多くの自家用乗用車所有者は負担が増加することから、反対されやすい政策となると考えられました。

そこで、年間走行量が中央値となる消費者の炭素税等負担分の金額を自動車税減免等で全保有者に配当することで、走行量の少ない生活者の支援を同時に実現することを想定した試算を行いました。ただし、その場合、自家用乗用車を持たない人が得られない配当を走行距離の短い保有者が得られることに不公平感が生じうることから、走行距離が中央値より少ない過半数の人は負担額がゼロになるしくみにする場合を想定しました。炭素税等負担分を超える部分を税収として残すこととなるため、カーボンニュートラル支援に充てることや、これまでの財源の補填に回すことも考えられます。この場合、炭素配当は13,265円で、平均的には8.1円/Lの税収が得られます。炭素税3万円/t-CO2の水準であれば、この3倍となり、従来の税収を維持できます。なお、国税と地方税といった性質の違いについては別途整理する必要があります。

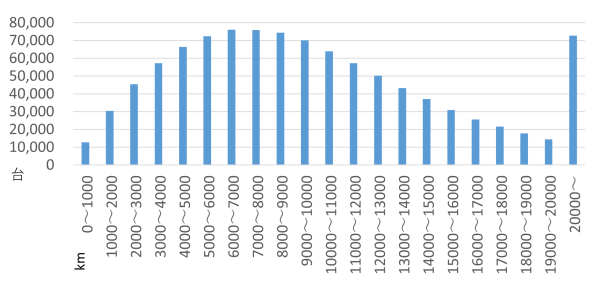

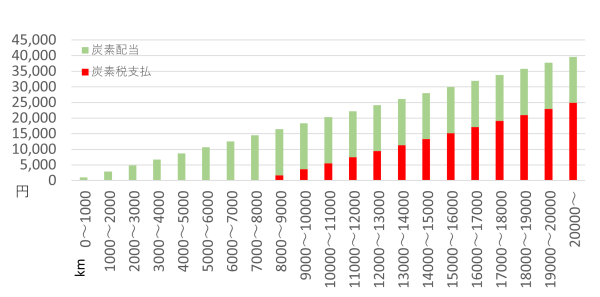

また、地域別の年間走行量が中央値となる消費者の炭素税等負担分の金額を自動車税減免等で炭素配当(図2の緑棒)とすることで、たとえば、図1に示すとおり、年間走行距離が長い(図1の青棒)傾向のある茨城県では炭素配当が14,769円と上がり、負担額(図2の赤棒)が下がり、地域格差の問題を避けることができます。

暫定税率の廃止等の際に炭素税と炭素配当を導入することで、逆進性の小さい形で公正さを保ちながらガソリン需要を抑える政策となることを期待しています。

謝辞:本論文は、環境研究総合推進費1-2302(JPMEERF20231002)の成果を含みます。