論文情報

著者:Yamaguchi, R.

年:2020

掲載誌:Ecological Economics, 169.

論文へのリンク

キーワード

富会計、資本稼働率、失業、自然資本、生態系サービス、シャドー価格

要旨

キャピタル・アプローチによる富会計と持続可能性分析は、資本の価値が総体的に減っていないことを持続可能と見なすものです。このアプローチには、「資本価値の変化=世代間福祉の変化」という前提があります。ところが国民経済計算や富会計で計測されている資本ストックには、実際には利活用されていないものも含まれています。ポテンシャルとしての福祉に対応するのが利用可能な資本(AC; Available capital)であるのに対し、達成される福祉に対応するのは(将来計画まで含めて)実際に利活用されている資本(UC; Utilized capital)と考えられます。そこで本稿では、ACとUCとを比較するための枠組みの検討と実証を行いました。

まず、ロールズ&センによる道徳哲学の枠組みを使うと、利用可能な資本は基本財、人々がニーズを満たす能力は潜在能力(ケイパビリティ)、実際に達成される福祉は機能(ファンクショニング)に位置付けることができます。リベラリズムの立場では、基本財さえ行き渡れば良いと考えられますが、より一般的には、いずれの段階も重要と考えられます。

次に、厚生経済理論と(平均)費用便益分析の枠組みでは、資本の利用率向上は、制度(資源配分メカニズム)の改善による資本のシャドー価格の上昇と定式化できます。同じ資本の集合のもとでも、利活用度合いによってシャドー価格と達成される福祉が異なると考えられます。

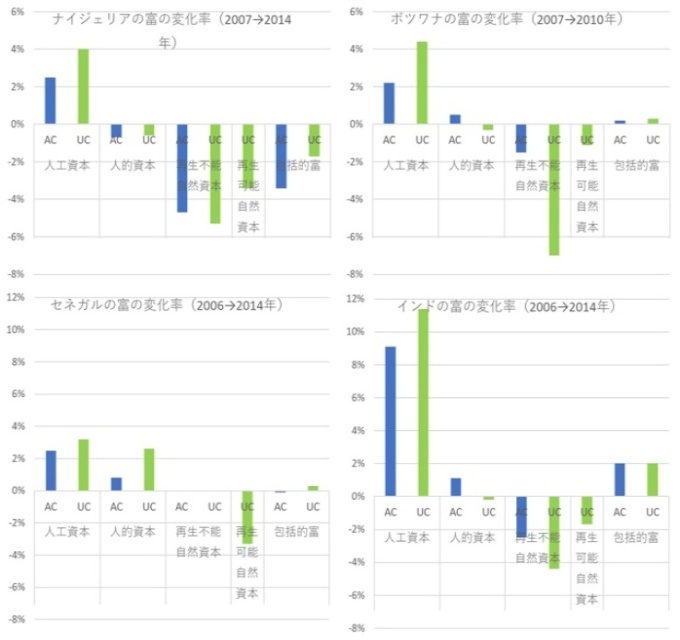

これらを念頭に、国レベルでの資本利用についての公開データ(資本稼働率、失業率、労働参加率、CO2排出制約の下で利用可能な化石燃料の割合等)を使って分析したところ、ACとUCとで、持続可能性の含意が異なるケースがありました。特に、CO2排出制約が強まる中で化石燃料が過大評価されている事例(産油国)、利用可能な人的資本が増えていても失業率や労働参加率が悪化している事例(下図のインド)で、大きな差がありました。また近年のシェアリングエコノミーの拡大は、ACとUCとの差を縮める動きと見ることができます。国民経済計算におけるポテンシャルGDPと実測GDPの差と同じように、資本ストックについても両方のアプローチをとることが有意義と考えます。

なお、資本や人的資本や化石燃料と違って、生態系サービスや再生可能な自然資本の評価では、UCだけを計上することが通例です(例えば、耕作放棄地やアクセスできない森林は自然資本として計上されません)。これは生態系サービスや自然資本の評価が、当初から人々の福祉への貢献を重視してきたことと関係しているかもしれません。